運賃の仕組みはシリーズ 10回目となりました。

今回は運賃計算例外規定について説明をしていきます。

担当は編集部の浜田です。

この項目を初めて見たとき何が書いてあるのか、?状態だった方も多いかと思います。

実際私も例外規定とは何だろうと思っていました。

かなり長くなってしまいましたので、今回はPART1とさせていただきます。

運賃計算例外規定を説明する前に・・・

説明に関連してくるので先にマイレージシステム運賃と指定経路型運賃について簡単に説明をします。

マイレージ運賃とは、名前のとおり、マイレージ計算やHIPチェックが必要な運賃です。

後程詳しく書きますが、マイレージ計算、HIPチェックはその運賃額がそのまま使えるか

どうかを確認するチェックシステムです。

また、指定経路型運賃は航空会社が特定した経路に沿った旅程の運賃です。

GDSにはマイレージ運賃は「M」、指定経路型運賃は「R」と表記され、指定経路型運賃は

各運賃の経路が登録されています。

また、マイレージシステム運賃をマイレージ運賃と省略したり、指定経路型運賃の指定経路を

英語にしてRouting Fareと呼ぶこともありますので、覚えておくと便利です。

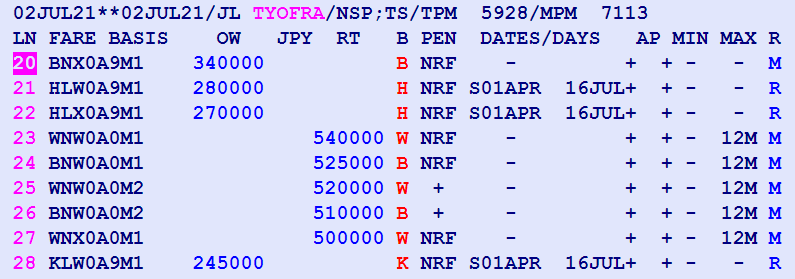

■マイレージ運賃、指定経路型運賃の表記例(GDS)

■指定経路型運賃の経路例(GDS)

運賃計算例外規定の定義

では、運賃計算例外規定にはどのような定義が書かれているのかを説明をします。

運賃計算をする際に、旅行形態などによって必要な運賃チェックがあります。

それが、マイレージシステムとHIPチェックです。

先ほど2種類の運賃があるとご紹介しましたが、マイレージ運賃がチェックが必要と

なる運賃になります。

では、指定経路型運賃はなぜチェックが必要ないのか。

それは、航空会社が決めた経路に従う運賃だからです。

実際にどのようなチェックが必要なのかを見ていきましょう。

マイレージシステムとは

航空券面上に表示されたティケテッドポイントの各2地点間の直行飛行距離の合計と、フェアコンポーネントの出発地から目的地、または終点までの2地点間に定められた最大許容距離を比較して、超過しているかどうかをチェックすることです。

結果超過している場合は、マイル超過率表に基づいて、運賃額の割り増しの計算を行うということです。

ここでワンポイント

直行飛行距離 TPM(Ticketed Point Mileage)

最大許容距離 MPM(Maximum Permited Mileage)

簡単にいうと次の図式がなりたちます。

①運賃額の割り増しが不要

航空券面上の都市間の飛行距離の合計 < 航空券面上の出発地と目的地(終点)の最大許容距離

②運賃額の割り増しが必要

航空券面上の都市間の飛行距離の合計 > 航空券面上の出発地と目的地(終点)の最大許容距離

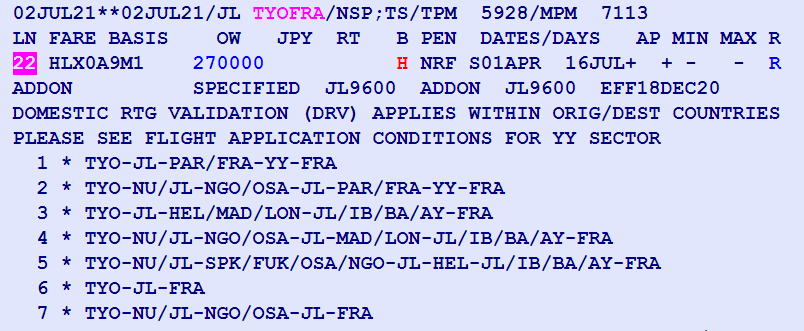

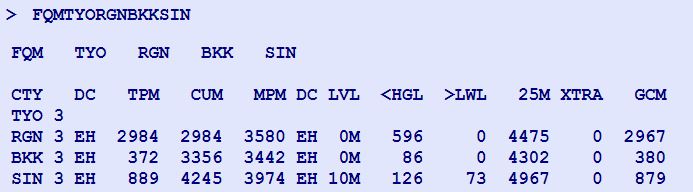

具体的な例を使って説明をします。

上記の旅程は東京からヤンゴン、バンコクを経由してシンガポールに行く旅程です。

この旅程の飛行距離の計算は、次のようになります。

| 旅程 | TYO | RGN | BKK | SIN | 合計 | ||||

| 飛行距離 | 2,984 | 372 | 889 | 4,245 |

ヤンゴンとバンコクを経由して、目的地シンガポールに行く旅程の飛行距離合計は4,245です。

それに対し東京ーシンガポール間で定められた最大許容距離は3,974となります。

この旅程の飛行距離の合計4,245は、東京ーシンガポール間の最大許容距離の3,974を超過しているので、運賃額の割り増しが必要となってくるのです。

GDSではこのように表示されます。(LVLにマイレージの割増率が表示されている)

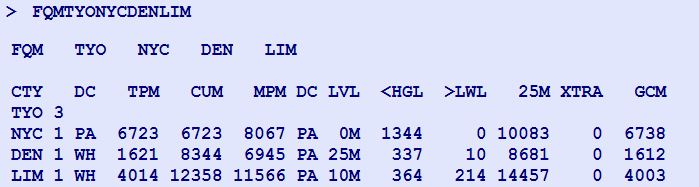

また、このような例もあります。

東京からニューヨーク、デンバーを経由してリマに行く旅程ですが、割増率のLVLの欄を確認すると

経由地のDENで25Mとなっており、LIMはそれより低い10Mです。

このような場合も、25Mではなくあくまでも目的地であるLIMの割増率が適用されるということに

なっています。

では、なぜこのようにマイレージ計算が必要になったのか・・・・

同じ目的地でも上記例のように直行でいく場合と経由していく場合では、こんなに距離が違うのに

同じ金額でいいのだろうか?ということから、このマイレージシステムができたと言われています。

次では割増運賃をどのように計算するのかを説明していきます。

割増運賃の算出方法

例の旅程は最大許容距離を超えていることが分かりました。

次は割増運賃の算出方法です。

まず、割増率を出します。

旅程の飛行距離 4,245 ÷ 東京-シンガポール間の最大許容距離 3,974 = 1.0681932・・・

約7%弱の割増だということが分かりましたが、算出した割合を運賃額に乗じるのではありません。

次の表に当てはまる率を運賃額に割り増すことになります。

| 超過率 | 割増率 | 算出方法 | 表示 |

| ~5%以内 | 5% | 直行運賃×(NUC)×1.05 | 5M |

| 5%超過~10%以内 | 10% | 直行運賃×(NUC)×1.10 | 10M |

| 10% 超過 ~ 15% 以内 | 15% | 直行運賃×(NUC)×1.15 | 15M |

| 15% 超過 ~ 20% 以内 | 20% | 直行運賃×(NUC)×1.20 | 20M |

| 20% 超過 ~ 25% 以内 | 25% | 直行運賃×(NUC)×1.25 | 25M |

約7%弱は上記割増表の5%超過~10%以内に該当するので、割増率は10%、直行運賃に1.10を乗じた金額は、この旅程の運賃額になります。

ただし、この表には25%超過以降がありません。

その時はどのようにすればよいのか・・・・

ワンポイントアドバイス

超過率25%を超える場合は、直行運賃を利用できないのでフェアコンポーネントを分ける

なお、飛行距離を算出し比較した結果、超過しない場合は直行運賃を使うことができます。

GDSでマイレージ計算を行うと何割増しになるのか、またはならないのかが表示されますが、割り増し

になった時経由地を変更することで割り増しにならない場合もありますので、考え方を覚えてお客様へご提案ができるといいですね。

運賃計算例外規定PART1はこのあたりにして、続きは次号でご紹介していきます。

今回のまとめ

運賃計算例外規定にはマイレージチェックとHIPチェックが必要か否かが書かれている

マイレージ計算は旅程の各区間ごとの飛行距離の合計と出発地から目的地の定められた距離の割合が超過すると割増運賃となる

指定経路型運賃はマイレージチェック、HIPチェックは不要である

この記事を書いた人:

浜田(編集部/タリフセクション)